Johannes Stefan

Versicherungsmakler

09191/ 32100

0151/ 50234884 .

Hallesche Olga & Pflegebahr

Vergleich private Krankenversicherung Beamtenanwärter, Referendare

Vorsicht vor vermeintlich günstigen Angeboten in der PKV für Beamtenanwärter. Als Beamtenanwärter erhalten Sie von vielen private Krankenversicherern spezielle „Änwärtertarife“. Diese unterscheiden sich meist kaum von den Leistungen der Normaltarife. sind aber weitaus Preisgünstiger, da sie noch ohne Alterungsrückstellung kalkuliert sind. Gerade aber bei der Wahl eines Tarifes für B... [ mehr ]

Privathaftpflichtversicherung vergleichen!

So finden Sie die passende Krankenversicherung

Mit meiner Unterstützung als unabhängiger Fachmann finden Sie schnell und einfach die private Krankenversicherung, die am besten zu Ihnen passt.

Für Beamtenanwärter bieten die Versicherer spezielle Anwärtertarife an. Die Beiträge solcher Anwärtertarife sind geringer als die normalen Beihilfetarife. Die Anwährtertarife beinhalten nämlich noch keinen Sparanteil, welche als Rückstellungen für die höheren Gesunheitskosten im Alter dienen.

Werden Sie nach der Ausbildung auf Lebenszeit verbeamtet, wird ihr Tarif automatisch auf einen vollwertigen Beihilfetarif umgestellt. Da in einem solchen Tarif Rückstellungen für das Alter gebildet werden, erhöhen sich die monatlichen Beiträge.

Für meine Beratung verwende ich spezielle Vergleichsprogramme, damit ich für Sie tatsächlich alle sich am Markt befindlichen Tarife miteinander vergleichen kann. Als Makler bin ich unabhängig von den Angeboten und Empfehlungen von bspw. BLLV oder anderen Organisationen.

In einem speziell auf Sie zugeschnittenen Versicherungsvergleich sehen Sie auf einen Blick die vielfältigen Leistungs- und Prämienunterschiede der privaten Krankenversicherer. Wir betrachten auch die Prämienunteschiede der Ausbildungszeit und der Zeit als Beamter auf Lebenszeit, damit Sie nicht auf vermeintlich günstige Angebote hereinfallen.

Bei der Beantragung einer private Krankenversicherung werden von den Versicherern Gesundheitsfragen gestellt. Bei einer vorliegenden Erkrankung stelle ich bei den in Frage kommenden Versicherungsgesellschaften anonyme Risikovoranfragen und bitte um deren Votum. Nach erhalten Rückmeldung lassen sich dann die Versicherer mit den besten Annahmebedingungen und konkreter Vericherungszusage vergleichen.

Unfallversicherung vergleichen

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Privathaftpflichtversicherung

Wer anderen Schaden zufügt

Auch ein leichtes Versehen wie z.B. ein Vorfahrtsfehler beim Fahrradfahren oder eine unachtsam weggeworfene Zigarette kann Folgeschäden in Millionenhöhe verursachen. Insbesondere, wenn Personen zu Schaden kommen, können die Schadensersatzforderungen den finanziellen Ruin des Verursachers bedeuten. Eine Begrenzung nach oben gibt es nicht. Die private Haftpflichtversicherung ist ein Muss für jedermann.

Schutz bei Dienstunfähigkeit

Sind Sie als Beamter aus gesundheitlichen Gründen nicht mehr in der Lage Ihrem Beruf nachzugehen, können Sie sich durch eine Dienstunfähigkeitsversicherung vor den finanziellen Folgen einer solchen Arbeitsunfähigkeit schützen.

Eine Dienstunfähigkeit kann Folge einer Krankheit oder eines Unfalles sein. Dazu zählen natürlich auch psychische Erkrankungen.

Eine Dienstunfähigkeitsversicherung bietet Beamten und Beamtenanwärtern eine umfassendere und maßgeschneiderte Absicherung als eine Berufsunfähigkeitsversicherung, da bei Beamten im Fall der Fälle keine „Berufsunfähigkeit“, sondern eine „Dienstunfähigkeit“ vorliegt.

So finden Sie die passende Krankenversicherung

Mit meiner Unterstützung als unabhängiger Fachmann finden Sie schnell und einfach die private Krankenversicherung, die am besten zu Ihnen passt.

Für Beamtenanwärter bieten die Versicherer spezielle Anwärtertarife an. Die Beiträge solcher Anwärtertarife sind geringer als die normalen Beihilfetarife. Die Anwährtertarife beinhalten nämlich noch keinen Sparanteil, welche als Rückstellungen für die höheren Gesunheitskosten im Alter dienen.

Werden Sie nach der Ausbildung auf Lebenszeit verbeamtet, wird ihr Tarif automatisch auf einen vollwertigen Beihilfetarif umgestellt. Da in einem solchen Tarif Rückstellungen für das Alter gebildet werden, erhöhen sich die monatlichen Beiträge.

Für meine Beratung verwende ich spezielle Vergleichsprogramme, damit ich für Sie tatsächlich alle sich am Markt befindlichen Tarife miteinander vergleichen kann. Als Makler bin ich unabhängig von den Angeboten und Empfehlungen von bspw. BLLV oder anderen Organisationen.

In einem speziell auf Sie zugeschnittenen Versicherungsvergleich sehen Sie auf einen Blick die vielfältigen Leistungs- und Prämienunterschiede der privaten Krankenversicherer. Wir betrachten auch die Prämienunteschiede der Ausbildungszeit und der Zeit als Beamter auf Lebenszeit, damit Sie nicht auf vermeintlich günstige Angebote hereinfallen.

Bei der Beantragung einer private Krankenversicherung werden von den Versicherern Gesundheitsfragen gestellt. Bei einer vorliegenden Erkrankung stelle ich bei den in Frage kommenden Versicherungsgesellschaften anonyme Risikovoranfragen und bitte um deren Votum. Nach erhalten Rückmeldung lassen sich dann die Versicherer mit den besten Annahmebedingungen und konkreter Vericherungszusage vergleichen.

So finden Sie den passenden Tarif

Versicherungen sind für Sie der reinste Tarif-Dschungel? Ab sofort ist das kein Problem mehr! Mit der Unterstützung unserer unabhängigen Fachberater finden Sie schnell und einfach den Tarif, der am besten zu Ihnen passt. Und das völlig kostenfrei. Die Versicherungsexperten unserer Kooperationspartners WbV24 GmbH sind bestens auf die Belange von Beamten spezialisiert.

In einem speziell auf Sie zugeschnittenen Versicherungsvergleich sehen Sie auf einen Blick alle Vor- und Nachteile der drei preis-leistungs-stärksten Tarife.

Als Makler sind wir unabhängig von den Angeboten und Empfehlungen von bspw. BLLV oder anderen Organisationen.

Für Beamtenanwärter bieten die Versicherer spezielle Anwärtertarife an. Die Beiträge solcher Anwärtertarife sind geringer als für normale Beihilfetarife. Der Grund: Diese Tarife bilden keine Alterungsrückstellungen für höhere Kosten im Alter.

Wird der Beamtenanwärter nach seiner Ausbildung auf Lebenszeit verbeamtet, wird seine Versicherung automatisch auf einen vollwertigen Beihilfetarif umgestellt. Da in einem solchen Tarif Rückstellungen für das Alter angespart werden, erhöhen sich die monatlichen Beiträge.

Vor Vertragsabschluss einer BU unbedingt beachten!

Den Sinn einer BU-Versicherung für sich klären!

Um zu klären, ob eine Berufsunfähigkeitsversicherung wirklich sinnvoll ist, sollten Sie sich einige Fragen stellen: Was passiert, wenn ich meinen Beruf nicht mehr ausüben kann? Wie sieht dann meine finanzielle Situation aus? Kann ich meine Familie noch ernähren? Was erhalte ich von meiner gesetzlichen Rente, wenn überhaupt und zu welchen Voraussetzungen? Worauf kann ich verzichten? Je eindeutiger Sie sich die Fragen beantworten, umso bewusster wird Ihnen die Notwendigkeit einer Berufsunfähigkeitsversicherung. In der Regel trifft bei handwerkliche Tätigkeiten ein hohes Risiko zu. In kaufmännischen und akademischen Berufen steigt die Zahl psychischer Erkrankungen wie Burn-out.

Gute Versicherungsbedingungen wählen!

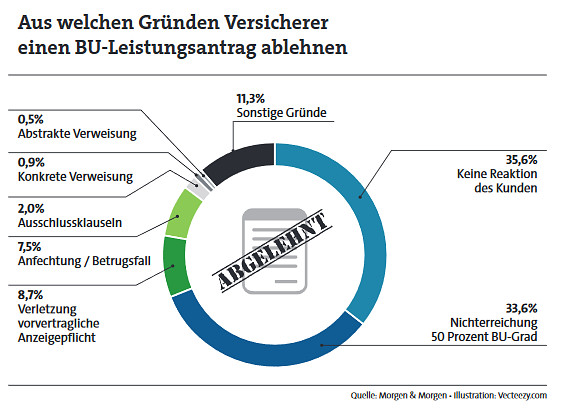

Abzuraten ist von Verträgen mit einer sogenannten abstrakten Verweisungsklausel. Dann können Versicherte im Fall einer Berufsunfähigkeit auf andere, verwandte Tätigkeiten verwiesen werden. Wie sehen die Leistungesunterschiede der verschieden Tarife aus. Welcher Tarif leistet bereits bei einer Arbeitsunfähigkeit ab 6 Monaten?

Vorerkrankungen beachten!

Vermeiden Sie die Verletzung sogenannter Anzeigepflichten. Dazu kommt es, wenn Kunden Vorerkrankungen oder Arztbesuche bei Vertragsabschluss nicht angegeben haben. Bei bestehenden Vorerkranken ist unbedingt eine Voranfrage bei mehreren Versicherern durchzuführen!

Alternativen prüfen!

Ist eine Berufsunfähigkeitsversicherung für Sie die richtige Absicherung? Wie verhält es sich bei Beamten? Welcher Schutz ist der Beste für selbständige Gewerbetreibende? Welche alternative Möglichkeiten gibt es?

Antworten zu diesen Fragen finden Sie in meinem gratis ebook! Ein ebook ersetzt jedoch keine Beratung!

Wann ist man eigentlich berufsunfähig?

Wann genau ist man eigentlich berufsunfähig (BU)? Laut den meisten Versicherungsbedingungen ist das dann der Fall, wenn der Betroffene seinen aktuellen Beruf zu 50 Prozent nicht mehr ausüben kann. Aha. Und was zählt da genau? Die Arbeitszeit? Oder vielleicht die Aufgaben, die man im Berufsalltag zu erfüllen hat? Oder beides? Oder etwas ganz anderes? Fakt ist: Dass eine BU-Rente nicht ausgezahlt ... [ mehr ]

Welche Vorteile biete ich Ihnen als Versicherungsmakler !

Versicherungsmakler Johannes Stefan

Johannes Stefan

Pater-Rupert-Mayer-Str. 11

Büro:

Hauptstraße 20

91301 Forchheim

Tel.: 09191/ 32100

Mobil: 0151-50234884

Anlageformen nachhaltiger Versicherungen

Keine Investitionen in Kinderarbeit, Tierversuche, Kriegswaffen.

Ausgeschlossen sind Investments, die eine nachhaltige Fortentwicklung der Gesellschaft behindern, ethische Grundprinzipien verletzen oder der Umwelt und der Gesellschaft schaden. Strikte Ausschlusskriterien sind u.a. Rüstung, Kohle, Erdöl, Atomenergie, Gentechnik, Kinderarbeit, Prostitution und Menschenrechtsverletzung.

Im Fokus stehen statt dessen Investitionen in nachhaltige Branchen wie Gesundheit, nachwachsende Rohstoffe, Erneuerbare Energien, Energieeffizienz, ökologisches Bauen, Naturkost, Wasser und umweltfreundliche Verkehrssysteme.

Allsafe Casa Eigenheimversicherung

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Allsafe domo Wohngebäudeversicherung

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Allsafe Casa Eigenheimversicherung

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

VHV Autoversicherung berechnen!

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Sie möchten sofort einen Unfallversicherungen Tarifvergleich starten?

Barmenia SOS Stationär

Tarif leistet bei schweren Krankheiten!

BBKK ZahnPRIVAT-Premium

Tarifrechner der Bayerischen Beamtenkrankenkasse

ZahnPRIVAT-Optimal

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

ZahnPRIVAT-Kompakt

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

Pflege- und Krankenzusatzversicherung hier vergleichen!

PflegePREMIUM Plus Bayerische Beamtenkrankenkasse

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

PflegeOPTIMAL Plus Bayerische Beamtenkankenkasse

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

BBKK FörderPFLEGE

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif

IDEAL Pflegerente

Berechnen Sie in wenigen Schritten Ihren individuellen Tarif